En el año 2022, el gasto en Seguridad Social en EE.UU. fue del 19% del total del gasto del Gobierno federal, $1.2 billones americanos. En la actualidad, casi 67 millones de estadounidenses dependen de los pagos del Seguro Social, que crecen diariamente a medida que los estadounidenses mayores se jubilan. Mientras tanto, las tasas de natalidad decrecientes hacen que menos personas estén cotizando al sistema, por lo que el Seguro Social se enfrenta a un gran problema financiero en los próximos años.

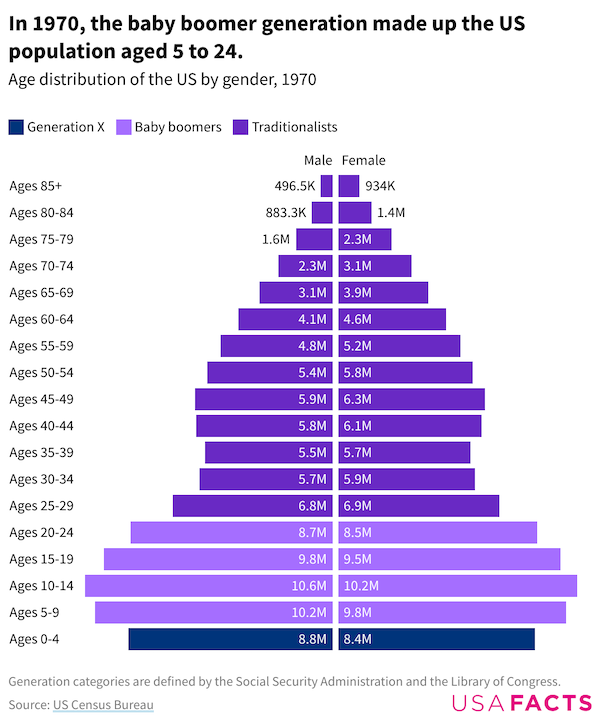

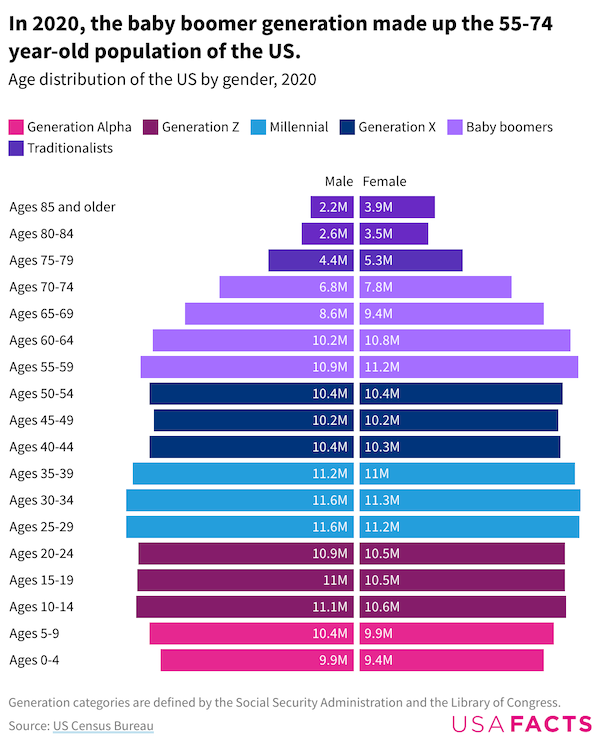

Desde que la generación del Baby Boom (nacidos desde 1946 hasta 1965) empezase a solicitar sus beneficios del Seguro Social en 2008, el número de perceptores de prestaciones económicas ha crecido en más de 15 millones de beneficiarios. Para el 2031, los Boomers más jóvenes habrán pasado la edad plena de jubilación del Seguro Social de 67 años. Para entonces, habrá 75 millones de estadounidenses mayores de 65 años.

Según el Informe Anual del 2023 de la Junta de Fideicomisarios del Seguro Social (The 2023 Annual Report of the Board of Trustees of the Federal OASDI Trust Funds) publicado el pasado 31 de marzo, los fondos para los beneficios del Seguro Social (Fondos OASDI) se agotarán en el 2034, un año antes con respecto a las previsiones publicadas en el mismo informe el año anterior. Pero eso no significa que el Seguro Social deje de existir. Solo desaparecerán las reservas que se han ido acumulando desde la creación del Fondo en 1939 (las reservas en el año 2022 descendieron en $22 billones hasta los $2,83 trillones americanos). A partir del año 2034 el Fondo OASDI solo podrá cubrir el 80% de los beneficios de los pensionistas jubilados, viudos, huérfanos y discapacitados.

Si no se introducen cambios, el sistema acabará con sus fondos de reserva en 11 años. Durante años, legisladores y expertos han debatido propuestas para aumentar las finanzas del Seguro Social. La mayoría de las propuestas se pueden incluir en dos categorías generales: cambiar las políticas de impuestos para dirigir más dinero hacia los fondos fiduciarios o hacer ajustes a la fórmula de beneficios para reducir los costos (o una combinación de ambas). Entre las opciones que se barajan, se pueden enumerar las siguientes medidas:

1.- Ajustar los límites de contribuciones. Para muchos no parece razonable que el que cobra $1 millón al año contribuya lo mismo que el que gana $160.200 (límite de salario imponible 2023). Bien es cierto que el sistema se basa en el principio de contributividad, por lo que si se suben los topes máximos de impuestos a la seguridad social, también habría que subir los topes máximos de las pensiones, lo que supondría un mayor gasto para el sistema.

2.- Ampliar el campo de aplicación. Aunque el sistema ofrece una cobertura casi universal, todavía existen ciertos colectivos fuera del sistema como son algunos empleados estatales y locales. Incorporarlos al sistema supondría un incremento en las contribuciones, bien es cierto que se traduciría en derechos adquiridos para el reconocimiento de beneficios en el futuro, con el consecuente incremento de gasto.

3.-Aumentar las tasas de impuestos sobre la nómina. Recordemos que en la actualidad es un 6,2% para trabajadores y empresarios y un 12,4% para autónomos. Algunos expertos advierten que este tipo de medidas podrían tener un impacto mayor en quienes ganan salarios más bajos o trabajan de forma independiente.

4.- Ampliar la definición de ingresos. Incluir todos aquellos ingresos que no están sujetos al impuesto de seguridad social, aunque ya son pocos los conceptos que todavía no están gravados. Hay quien ha propuesto ampliar el concepto de ingreso a aquellos derivados de inversiones, no limitando la definición a ingresos derivados del trabajo, sin embargo, esta propuesta sería difícil de defender en el plano político.

5.- Introducir mayor progresividad en los beneficios con el fin de proteger a quienes se encuentran por debajo de cierto nivel anual de ingresos o salarios, sacrificándose los que mejor situación financiera tienen.

6.- Recortar los beneficios de los nuevos jubilados, es decir modificar las fórmulas de cálculo y reconocer pensiones más bajas, por ejemplo, aumentando el número de años de ganancias del beneficiario de 35 a 40 años.

7.- Aumentar la edad de jubilación, así como eliminar la posibilidad de jubilaciones anticipadas. En la actualidad es posible solicitar los beneficios del Seguro Social con 62 años. Un retraso en la edad de jubilación permitiría mantener los fondos fiduciarios en buen estado unos cuantos años más.

Ante esta situación, ¿qué podemos hacer?

Desde los comienzos, el Seguro Social se diseñó como una base mínima de protección, sin embargo, muchas personas creen que el Seguro Social parará todas o la mayor parte de las necesidades al llegar la jubilación. Cerca de 9 de cada 10 personas mayores de 65 años, reciben los beneficios del Seguro Social y según una encuesta de Callup el 57% asegura que la pensión pública es su única fuente de ingresos en el retiro. Para un 37% su principal fuente de ingresos son otras fuentes como 401k, IRA u otros planes de pensiones de empleo.

Según el Departamento de Trabajo de EE.UU., una jubilación financiera equilibrada necesita de un Seguro Social, un plan de jubilación y ahorros personales e inversiones. Nunca es demasiado tarde para elaborar un plan de ahorro, bien es cierto que cuanto antes se comience, mejores resultados se obtendrán. Así, formar el hábito del ahorro para la jubilación es más fácil durante la juventud. En cualquier caso, hay que aprovechar los planes de jubilación ofrecidos por el empleador, intentar desviar una parte de los ahorros a planes individuales como un IRA o una anualidad y sobre todo aprovechar las ventajas fiscales que existen para el ahorro destinado a la jubilación.

Conocer la pensión pública que la administración pueda reconocer a un trabajador, es el primer paso para prever la capacidad económica frente a los posibles gastos que se tendrán que asumir, así como desembolsos para emergencias. El segundo paso es diseñar lo antes posible una estrategia de ahorro para completar las pensiones públicas. Con respecto a las empresas, éstas deben de tener presente que no es posible contratar los perfiles adecuados para su negocio y obtener un mayor compromiso de los empleados, sin una correcta política de reclutamiento, donde los beneficios y planes de incentivos son la piedra angular para el éxito. Si necesitas ayuda y asesoramiento en estas materias, contacta con Gorduna para guiarte y tomar las decisiones adecuadas para tu futuro o el futuro de tu empresa.